Compatibilizar ingresos y pensión es posible, pero solo si se cumplen los requisitos y se planifica correctamente

08.02.2026.- La jubilación ya no es sinónimo de retirada total del mercado laboral. La jubilación activa permite, en determinados supuestos, cobrar la pensión y continuar trabajando, una opción cada vez más utilizada por profesionales autónomos y trabajadores con alta cualificación que desean mantener actividad, ingresos y cotización.

Sin embargo, no todo vale. El desconocimiento de los requisitos o una mala tramitación puede traducirse en pérdidas económicas, regularizaciones y sanciones. Por eso, antes de dar el paso, conviene conocer con precisión cómo funciona este régimen y qué implicaciones tiene.

¿Qué es la jubilación activa?

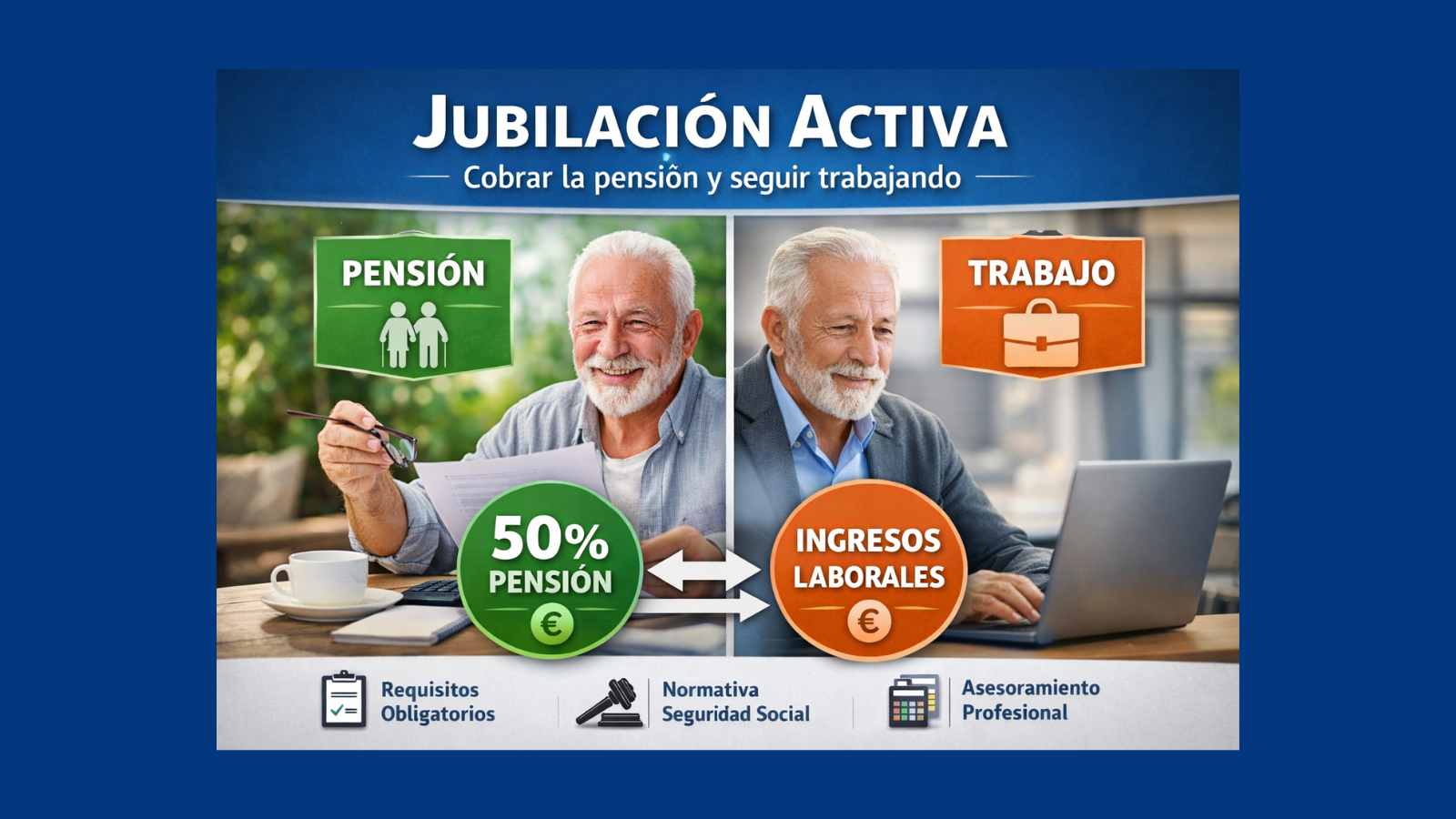

La jubilación activa es una modalidad que permite compatibilizar el cobro de la pensión de jubilación con un trabajo, ya sea por cuenta propia o ajena, una vez alcanzada la edad legal y con el 100 % de la base reguladora reconocido.

Está regulada por la normativa de la Seguridad Social y tiene reglas específicas que deben cumplirse desde el primer día.

Requisitos clave

Para acceder a la jubilación activa es imprescindible:

- Haber alcanzado la edad legal ordinaria de jubilación.

- Tener derecho al 100 % de la pensión (carrera completa de cotización).

- Iniciar o mantener una actividad laboral compatible.

- Comunicar correctamente la situación a la Seguridad Social.

Si falta alguno de estos requisitos, la compatibilidad no es válida.

¿Cuánto se cobra durante la jubilación activa?

Con carácter general:

- Se percibe el 50 % de la pensión mientras se trabaja.

- El otro 50 % se recupera cuando cesa definitivamente la actividad.

Excepción importante:

Los autónomos que tengan al menos un trabajador contratado pueden llegar a cobrar el 100 % de la pensión, además de los ingresos de su actividad.

Cotización y obligaciones

Durante la jubilación activa:

- Se cotiza únicamente por incapacidad temporal y contingencias profesionales.

- No se generan nuevos derechos de pensión.

- Existen obligaciones formales y fiscales que deben cumplirse con precisión.

Una gestión incorrecta puede provocar reclamaciones de cantidades indebidamente cobradas.

Ventajas… y riesgos

Ventajas

- Mantener ingresos y actividad profesional.

- Aprovechar experiencia y red de clientes.

- Transición progresiva hacia la jubilación completa.

Riesgos

- Pérdida parcial o total de la pensión por errores administrativos.

- Regularizaciones posteriores con recargos.

- Incompatibilidades no detectadas a tiempo.

La importancia de una planificación profesional

Cada caso es distinto: edad, tipo de actividad, régimen de cotización, situación fiscal y previsión de ingresos influyen directamente en la viabilidad de la jubilación activa.

En Gestoría Quintanilla analizamos tu situación de forma integral para:

- Confirmar si cumples los requisitos.

- Calcular el impacto económico real.

- Tramitar correctamente la compatibilidad.

- Evitar errores que puedan salir caros.

Porque jubilarse activo es una oportunidad, pero solo si se hace con seguridad jurídica y planificación.